当前,为了应对减排和石油资源日渐匮乏的双重压力,世界上多数国家都将发展新能源汽车视为振兴汽车产业和节能减排的重要途径。各个国家在加速相互之间合作的同时,都积极出台了相应的新能源汽车支持政策,意在加速该行业的发展。随着新能源汽车行业的加速推进,动力电池迅速成为企业界投资的热点,除了电池生产企业之外,汽车厂商、电池材料生产商、投资机构等也纷纷开始了动力电池领域的投资和开发。尤其是巴菲特人股比亚迪之后,动力电池的概念已然在资本市场上掀起了新一轮的投资风暴,相关企业都抢在行业起步之前提前布局,力争在日渐成熟的动力电池行业分得一杯羹。

然而作为对行业发展极具敏感的风险投资机构而言,近几年在动力电池领域的投资案例和投资金额相对较少,主要是对本行业的整体发展状况存在疑虑,深知该行业前景良好,但由于其大规模发展的时点不可预测,加之动力电池品种和工艺较多,未来趋势的技术路线不够明朗,因此在何时投、投哪种技术上存在争议。本文通过对动力锂电池行业状况,及技术发展趋势综合分析,提出了针对动力锂电池行业的投资策略。

一、新能源汽车行业的崛起

2009年之前锂电池电动汽车的份额较小,电动汽车主要采用镍氢电池作为动力源。但由于锂离子电池同镍氢电池和铅酸电池相比较具有能量密度高、充电速度快、成本较低以及无记忆性等优势,从2010年开始,汽车制造商开始大幅提高锂电池作为动力源的比例。据IIT的报告显示,2010年到2012年动力锂电汽车对锂电能量的需求增长率为137%,到2018年年均复合增长率将保持在54.3%,预计2018年动力锂电池的总能量将达到350亿Wh,需求总能量相当于2009年全年的7.3倍。

从国内的情况来看,目前我国正在大力推广采用锂离子动力电池的新能源汽车,如:比亚迪双模电动汽车F3DM及纯电动车E6、福田汽车混合动力客车、安凯客车纯电动客车、万向纯电动汽车等多家厂商均采用锂离子动力电池,而且多款车已经开始成功运营。据CMIC专家预测到2012年,中国将形成50万辆新能源汽车产能,销量占乘用车总销量的5%,形成10亿安时的车用高新能单体动力电池生产能力。以单车使用2万元电池(综合考虑混合动力和纯电动汽车)的平均水平测算,国内汽车动力电池市场规模可达到100亿元,相当于目前锂电池市场规模增长2倍多,全球动力电池市场规模可能达到490多亿。表1为国内部分动力电池生产企业及产能介绍。

最近新能源汽车补贴政策已出台,充电设施也在不断完善,新能源汽车消费在我国将真正开始启动,我国将加速进入新能源汽车时代,那么作为新能源汽车核心部件的动力锂电池产业已逼近产业临界点,接下来风险投资机构在动力锂电池领域的投资案例和投资金额都将会大大提高。面对这个行业崛起时代的到来,风险投资机构将会更加勇敢地注资于该领域,尤其是近两年在国内炒得火热的磷酸铁锂动力电池领域。

二、技术发展趋势分析

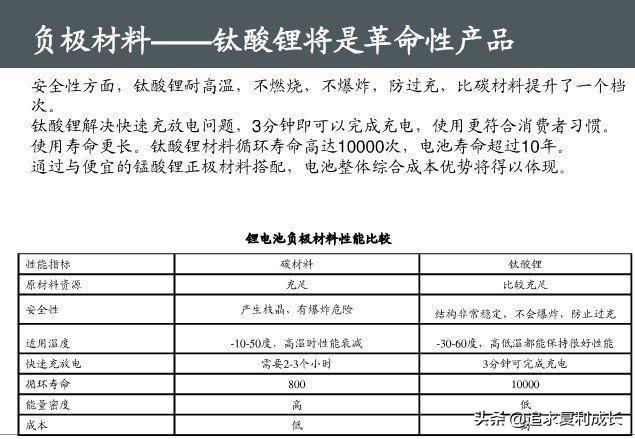

当前可以作为动力电池的锂离子电池主要有:磷酸铁锂、锰酸锂和三元材料电池。从技术路线上来看,国内电池企业普遍选择磷酸铁锂作为动力电池的发展方向,各地投资热潮高涨,磷酸铁锂电池生产企业层出不穷。新能源汽车补贴标准出台后,上游磷酸铁锂电池生产企业的信心将会进一步增强,生产规模也将进一步扩大。

而目前,日韩企业基本以三元材料和锰酸锂为主,美国的三家企业中,Johnson Controls-Salt和EndDel也是三元材料和锰酸锂,只有A123选择了磷酸铁锂路线。三元材料和锰酸锂是目前国际上动力锂电池的主流技术路线,国际上单独走磷酸铁锂路线的只有美国的A123和中国的BYD,通用推出的纯电动汽车“VOLT”也放弃了A123的磷酸铁锂电池,转而与韩国LG化学的子公司ConpactPower合作。

从研发和生产锂电离子电池的经验来看,日本和韩国是锂离子电池商业化生产做得最好的国家,并且一直占据高端锂离子电池市场。因此日韩企业选择三元材料和锰酸锂作为其动力锂电池的技术路线肯定有其道理。在美国,联邦政府也是同时支持两种技术路线的研发。虽然我国以磷酸铁锂为发展重点,但我们也不得不承认,磷酸铁锂电池在实际产业化过程中确实还存在这样那样的问题,如:电池的稳定性和一致性尚待提高、生产工艺不成熟、行业标准缺失、专利存在隐患等,这些都是值得我们关注的问题。

从构成中可以分析出磷酸铁锂、锰酸锂、三元材料作为三种不同的锂离子动力电池,其正极材料不存在明显的谁优谁劣的问题。能用在动力汽车上的电池主要应满足以下五点:性能好、工作温度范围宽、循环寿命长、安全性好、价格便宜。因此,下游车厂选择动力电池的关键是综合性价比及不同类型电动车性能需求,谁更适合便选择谁。因此,当前选择磷酸铁锂的也有,选择锰酸锂的也有,三元材料的应用相对较少,从其后期的使用效果上来看,都没有出现过太大的问题。目前,电动汽车尚未呈现爆发性增长,因此,车厂短期的试用和选择结果不应作为趋势来分析。到底哪种电池将来会占主导,仍然有待于市场的检验。

目前,世界各国动力电池材料的研究正在火热的进行中,进入该行业的企业非常多,但良莠不齐,此领域的竞争将变得越来越激烈,各种新材料和新技术层出不穷,如:近期日本电动汽车俱乐部纯电动汽车单次充电行驶超过1000公里;天津大学和北京天路能源有限公司合作开发出圆柱型单体容量达400安时的磷酸铁锂电池,之前圆柱型磷酸铁锂电池的容量始终不能做大,而能够做大的方型磷酸铁锂电池生产工艺不成熟,产品一致性也不理想。另有一些研究机构处于卧薪尝胆状态,在最终结果出来之前,甚至不向外界透露其研究的具体方向是什么。因此,技术风险是当前所有的动力电池企业面临的问题,同时机会对所有的企业来讲也是平等的,因为还没有一家企业有一统天下的能力。正是这种潜在的机会,造就了如此多的企业涌人该领域,以期在后期的市场竞争中获取机会。

综上所述,动力锂电池行业技术更新速度快,即使在没有其它新型电池出现的情况下,无论在技术改进上还是生产工艺上,随时都会面临同类产品替代的威胁,而且随着行业大规模发展时代的来临,行业将面临洗牌,当前林立的众多动力锂电池企业中,少数企业最终能在激烈的竞争中胜出,而大量企业将被收购、兼并,甚至倒闭。

三、相应的投资策略分析

综合动力电池技术趋势分析可知,由于锂离子电池与铅酸或者镍氢电池相比具有较多优势,其作为动力电池的技术趋势已得到业内认可,其中磷酸铁锂技术在国内受追捧,而锰酸锂和三元材料受到国外企业垂青。因此,在动力锂离子电池三足鼎立的发展过程中,最后到底谁能称雄,至今尚存争议,前景不够明朗,业内正经历着认识和重新认识的过程。笔者认为,风险投资机构在投资动力锂电池项目时应当更加谨慎,把握以下几点:

(1)抱着边走边看的态度,对该行业进行持续的关注和调研,尤其关注新能源汽车企业使用动力电池的效果反馈。当前多数新能源汽车企业都同时选择不同品牌的动力电池进行试用,使用一段时间后,根据后期的使用效果选择最终的电池合作商。因此,新能源汽车企业对动力电池的使用评价可以帮助风险投资机构对拟投项目进行更加准确的定位。

(2)持续关注国际上动力电池的技术发展趋势,把握动力电池的主流技术,对国内以及国际上动力电池行业整体发展状况、具体拟投企业状况进行综合分析和评价,审慎做出抉择。不应只因国内某些概念炒作或者政策的出台而进行跟风式的投资,更不应当只因整体行业前景看好,而对个别拟投企业缺少深入的调研和分析。

(3)当前动力锂电池行业在业内还未出现公认的优势技术或者产品,所以对于那些号称具有专利技术,但规模较小、产品品种单一,甚至产品仅处于中试阶段的企业,风险投资机构应该更加谨慎。

(4)可重点关注那些拥有多项自主知识产权、较强的持续研发能力、具有一定的规模、有良好的上下游合作关系、产业链布局较为完整的企业。具有此特质的企业,不但具有高成长潜力,其抗替代产品威胁的能力相对较强,在后期的发展中脱颖而出的概率较高。

(5)鉴于整个动力电池行业良好的增长预期,建议一旦选出优秀的拟投资企业,可以加大投资数额,为后期盈利做准备。

随着锂离子电池的不断发展,未来消费类电子锂电市场需求稳定增长;动力电池需求快速增长。智能手机电池需求2012年增速约为50%。平板电脑市场对锂电的需求2012年增速超过230%,2013年将继续高速增长。锂电池在电动工具电池市场的渗透率2012年将达到69%,增速约为8%。

铅酸行业整顿为锂电在电动自行车电池市场的替代带来替代良机,将出现高速增长。随着产销规模的扩大,电动汽车的价格将大幅降低,推动电动汽车需求增长。电网储能市场中锂电的份额快速上升,2012年渗透率将从13%上升到30%。

另外,锂离子电池关键材料市场格局有所变化,钴酸锂市场需求逆转而下,三元材料后来居上。天然石墨重新成为主流负极材料,人造石墨受挤压。隔离膜国产化加速,看好进口替代。电解液溶质六氟磷酸锂国产化取得突破。

苹果CEO库克近日在一次行业峰会上表示,平板电脑未来的销量将超过传统的个人电脑,而iPad的累计销量已突破5500万部,其销售速度甚至超过iPhone。对苹果的投资者来说,这当然是个好消息,而对生产触摸屏、锂电池等苹果产品配件的厂商来说,这同样鼓舞人心。

事实上,随着iPad、iPhone等移动消费电子产品的热销,锂电池的应用领域也在不断拓展,需求也在提升,记者从多家生产碳酸锂的公司获悉,近期碳酸锂价格已开始回升,尽管幅度并不大。而未来,当电动自行车、电动车乃至大型储能电站进入大规模发展,锂电池将迎来真正的行业春天。

消费电子热销拉动锂电需求:

iPhone在全球的流行与诺基亚份额的不断萎缩已预示着手机行业正在发生一场前所未有的变革――智能手机时代横空出世。而与这场变革几乎同步,电池行业的变革也伴随续航能力需求的提升而出现。此前,锂电池具有容量大、循环寿命长、无记忆性等优点,足已成为全球消费类电子产品的首选电池。

据悉,目前国内锂电池产量仍不算高,仅相当于铅酸蓄电池产量的十二分之一,其中动力锂电又只占到所有产量的5%,“国外预计,到2016-2017年,动力锂电市场才可以和当前手机、平板电脑用的锂电市场相提并论。不过,汽车动力锂电仍是各地重点发展的方向。同时,越来越多的传统铅酸蓄电池企业也开始介入锂电领域,如南都电源、风帆股份都在研发动力锂电项目。作为行业风向标,展会的情况凸显了这一电池行业结构调整的趋势。据悉,在今年10月将于上海举办的第四届中国(上海)国际电池产品及技术展览会上,动力锂电厂商一改以往的配角地位,将成为参展商的主力。

储能:锂电爆发式应用的潜在市场

尽管动力应用是锂电的一块潜在“富矿”,但从长远来看,储能才是其真正大展拳脚的“宝地”。这是由于储能电站一旦大规模兴建,对电池的需求将是几何级数增长。“美国曾有一个机构做过估算,如果智能电网在储能环节大规模建设,电池用量可能是以前传统行业的十倍。”南都电源总裁陈博在接受记者采访时说。

英国研发了一种新型锂电池。作为光伏系统的储能装置,其储能效率可提高至95%,将大幅降低太阳能发电成本。目前锂电用于储能的规模还很小,主要应用在偏远地区,可以减少维护次数。大容量、大规模的储能应用还没有实现。

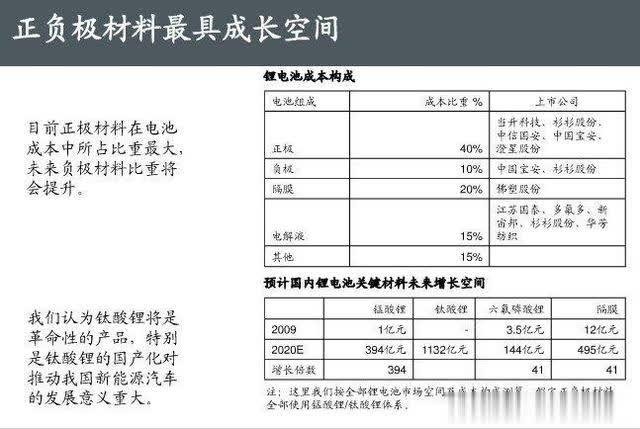

总之,从国内锂电产业链的受益程度看,一般链条的头与尾,是最容易孕育出长周期的百倍牛股,“链条尾”是成品电池制造销售的品牌上市公司,当前有基础、规模产业和品牌实力的主要德塞电池、比亚迪;“链条头”是生产电池的上游资源型企业,目前主要有江苏国泰、多氟多(电解液)、中信国安(正极材料)、中国宝安(负极材料)、佛塑股份(隔膜)共四大上游资源类公司。新能源革命的目标最终将是超级储能系统,其中的钛酸锂类值得我们密切跟踪。谁国能率先掌握革命的钥匙,谁就会成为引领世界前进的领头羊。

标签: 锂电 延伸 回顾 需求 市场